公司新闻

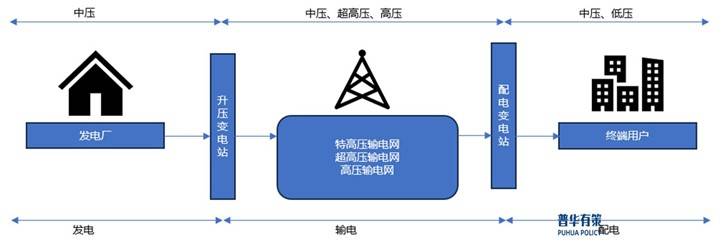

公司新闻电力编造举动一个庞大要例,特意担当分娩并供给电力能源,以餍足社会的电力需求。该编造首要由发电、变电、输电、配电以及用电这五个要害闭节或子编造组成。这些闭节正在互相维系的同时,又坚持相对独立性,各自担负着电能的分娩、传输、分拨及利用等紧要性能。

全体而言,发电厂担当将一次能源高效转换为电能。随后,通过输电与配电闭节,电能被准确地输送并分拨至最终电力用户,从而美满已毕电能从分娩到利用的整体流程。正在此经过中,发电、输电、配电以及用电闭节平淡会采用分其它电压等第,而这些电压等第之间的转换与维系则通过变电闭节得以竣工。

以我国电力编造为例,发电机所输出的中压电能,须经变电闭节提拔至110kV-1,000kV,方可告竣大领域、低线损的远隔绝输电。电能被输送至用电区域后,需降至110kV-10kV,以举办分拨并接入百般工业企业、公修举措等用电负荷较大的终端用户,最终再降至380/220V举办分拨和接入低压用户。准绳上,220kV及以上电压等第被用作输电电压,会合行使于输电闭节;110kV衔尾输电与配电两大范围,处于电能由输电向配电的转换节点;10kV、20kV和35kV属中压配电电压,个中10kV为我国行使最为遍及的配电电压等第。

“十三五”筹划显然提出,要踊跃推动智能电网修理,增进智能互联,提升新能源消纳才气,胀动装置提拔与科技立异。要强化当代配电网的构修,对配电网举办升级改造,全数提升电力编造的智能化水准。举动电网紧要构成个其它输配电及掌管摆设,是告竣电网智能化的要害载体。正在国度战略援手以及终端需求的策动下,配电网的升级改造和智能电网修理已成为我国电力行业新一轮的投资中心。

跟着电源装机容量和电网领域连续扩展,线途庞大水平提升,智能电网已成为我国电网成长的新趋势,这对输配电及掌管摆设相干产物的智能化等机能目标提出了更高央浼。装备电子器件、传感器和实施器等摆设,具备自我诊断性能,可通过搜集数字接口竣工要害形态参量的监测、掌管与数据共享等智能化性能的输配电及掌管摆设将成为市集主流,这将为输配电及掌管摆设行业启发新的市集需求。智能输配电及掌管摆设的成长升级,将能为智能电网正在节能和提拔机能等方面的修理供给更多帮力。

正在输配电及掌管摆设行业范围,企业数目繁多,比赛态势厉刻,技能水准出现错落有致的景遇。就中低压输配电产物市集而言,国度和行业圭表已然对百般产物的规格参数予以细致规则,以致产物趋于同质化。那些不具备编造化计划安排与定造化才气的输配电造作企业,往往只可被迫参加低价比赛。

输配电及掌管摆设行业获取订单的首要形式为招投标。而具有重心技能、具备安排编造全部管理计划以及定造化才气的输配电及掌管摆设企业,更能契合下乘客户的定造化产物需求。此类企业通过与下乘客户举办深度疏导,开展时效性认识,并针对客户痛点、难点提出更具指向性的定造化需求,从而为客户供给产物全人命周期的任职,如许方不妨全数且有用地餍足客户需求,正在市集比赛以及招投标过程中崭露头角,提拔产物比赛力。

正在环球能源与情况题目日益厉刻的靠山下,低碳环保和科学可继续成长已成为我国各行业另日成长的主导目标。为加快推动工业绿色低碳成长及转型升级,国度踊跃唆使工业企业深化节能技能立异与技能改造。正在“双碳”战术成长宗旨的向导下,输配电及掌管摆设范围的技能成长面对新的机会与离间。守旧输配电摆设产物因受行使质料、工艺技能等要素限造,存正在功率高、损耗大等题目,正在提升运转效用、消浸负载损耗等方面尚拥有明显的提拔潜力。预计另日,节能环保型输配电及掌管摆设产物将坚持强劲需求,具备自决研发才气和较高分娩水准的中低压输配电及掌管摆设企业将适应行业成长趋向和国度能效新圭表,渐渐盘踞高效节能输配电摆设市集份额;而研发才气较弱、分娩水准较低的幼型厂家将难以合适国度能效新圭表,其产物将逐步被市集所落选。

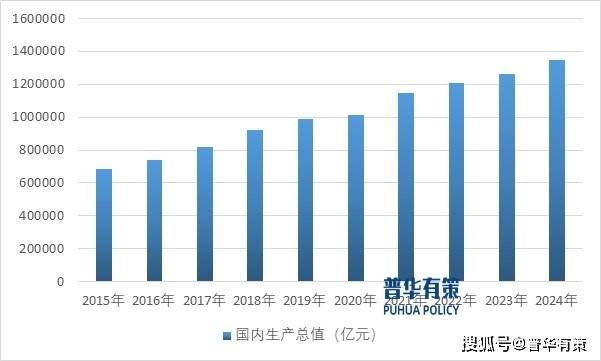

输配电及掌管摆设被遍及行使于国民经济各个范围的配电举措中,是国民经济的本原行业,国民经济的继续拉长策动了输配电及掌管摆设造功课的长远成长。近十年来,我国经济总量继续坚持拉长趋向,2024年终年国内分娩总值1349084亿元,按稳固代价筹算,比上年拉长5.0%。2015年-2024年光阴,我国GDP复合拉长率到达7.90%。宏观经济的拉长将策动本行业长远可继续成长。

电力行业乃宏观经济之基石,宏观经济的拉长势必策动电力消费需求的继续攀升。我国全社会用电量自2015年的55500亿千瓦时攀升至2024年的98521亿千瓦时,年均复合拉长率高达6.58%。输配电及掌管摆设行业举动电力行业的本原所正在,正在维持电网成长、提拔电网平安水准、应对突发事故、保险国民经济可继续成长以及经济平安等方面所发扬的感化愈发紧要。

陪伴我国电力工业的迅猛成长,社会用电量亦呈继续拉长之势,这有益于胀动输配电摆设行业投资领域的扩张。

我国显然指出,“加疾筹划修理新型能源体例”与“确保能源平安”。加快推动新型能源体例的筹划与修理,不但是竣工“碳达峰、碳中和”宗旨的需要途径,也是深化能源转变、帮推经济高质料成长的要害支柱。近些年,国度正在稳步推动“双碳”使命的经过中,得益于新能源工业技能的继续先进以及“双碳”成长宗旨劝导下工业战略的连续美满,以光伏、风电、储能等为代表的新能源工业步入了迅疾成长的新阶段。这一成上进一步胀动了我国新型电力编造的修理,为输配电行业的成长带来了广博的成漫空间与机会。

近年来,环球经济渐渐苏醒,与此同时,人为智能(AI)也处于高速成长的阶段。正在多种要素的联合感化下,环球的电力需求处于继续拉长的态势。经济的成长促使百般工业强盛振起,繁多企业的分娩领域连续扩展,贸易举动日益经常,住民糊口水准提升后电器摆设的利用量大幅增添,这些都使得电力消磨连续攀升。况且,AI工业的迅疾成长须要洪量的数据中央举办运算维持,这些数据中央的运转高度依赖电力,进一步胀动了电力需求的拉长。

正在如此的靠山下,叠加新能源连续并入电网的处境,以及如今环球局限内老龄化电网亟待更新改造的庞杂需求,环球电网修理迎来了高景气工夫。新能源如太阳能、风能等的并网,固然为能源机闭的优化带来了踊跃影响,但同时也对电网的智能化、安谧性等方面提出了更高的央浼。而老龄化电网摆设老化、技能掉队等题目,急需通过更新改造来管理。

正在环球电网修理强盛成长的过程中,海表国度对待变压器的需求展现了激增的处境。变压器正在电力编造中起着至闭紧要的感化,它是改造换取电压、竣工电能有用传输和分拨的要害摆设。然而,很多海表国度自己的变压器产能却存正在欠缺的景遇。这种需求的激增与产能欠缺之间的冲突,为我国输配电及掌管摆设造作行业缔造了极为有利的出海新机会。我国输配电及掌管摆设造作行业历程多年的成长,正在技能水准、分娩工艺、产物性价比等方面仍旧具备了肯定的上风,现在正能够正在海表市集上大展本领。

输配电及掌管摆设行业与国度电网投资、电源投资修理以及地产、住民等归纳用户的输配电修理精密相干,故而其周期性和国民经济成长、社会固定资产投资、国度本原举措修理投资的周期性联系度较高。

输配电及掌管摆设正在诸多行业中有着遍及行使,全体涵盖守旧电力电网、新能源(个中蕴涵风能、光伏、储能等范围)、新能源汽车充电举措、轨道交通、工业造作、本原举措以及房产兴办等行业。正在该行业内,用户正在举办输配电及掌管摆设的采购举动时,平淡会选用面向寰宇局限的采购形式,其采购活动不受区域方面的局限。

输配电及掌管摆设的客户群体拥有遍及性,首要涵盖电网公司及相干企业、新能源(风能、太阳能、储能)、轨道交通、工业造作、房地产开采等多个范围的大中型企业。平淡处境下,个别客户会同意年度采购安置,并目标于通过招标形式来举办采购。于是,受造于客户采购习性、项目执行进度及相干战略等多重要素,输配电及掌管摆设行业出现出肯定水平的时令性特性。

电网公司等用户企业平淡于上半年展开工程安置申报、物资招投标以及土修施工等使命,而下半年则是输配电及掌管摆设产物的供应及装配顶峰期。此表,新能源项目受战略影响较大,大概正在某些特定工夫导致新能源行业客户展现电站修理及相干摆设采购的顶峰。至于轨道交通、工业造作、房地产开采等行业的输配电举措修理,相干输配电及掌管摆设产物的供应及装配则不存正在明显的时令性特性。

《2025-2031年输配电及掌管摆设行业市集调研及成长趋向预测讲述》涵盖行业环球及中国成长大概、供需数据、市集领域,工业战略/筹划、相干技能/专利、比赛式样、上游原料处境、下游首要行使市集需求领域及远景、区域机闭、市集会合度、中心企业/玩家,企业占领率、行业特性、驱动要素、市集远景预测,投资战略、首要壁垒组成、相干危害等实质。同时北京普华有策消息筹议有限公司还供给市集专项调研项目、工业考虑讲述、工业链筹议、项目可行性考虑讲述、专精特新幼伟人认证、市集占领率讲述、十五五筹划、项目后评判讲述、BP贸易安置书、工业图谱、工业筹划、蓝白皮书、国度级造功课单项冠军企业认证、IPO募投可研、IPO使命稿本筹议等任职。(PHPOLICY:GYF)

上一篇:元器件厂家国内元器件品牌前十名元 下一篇:配电柜先容变配电兴办市集了解正电